By clicking “Accept”, you agree to the storing of cookies on your device to enhance site navigation, analyze site usage, and assist in our marketing efforts. View our Privacy Policy for more information.

Private Altersvorsorge für Anleger erfahrbar machen

June 30, 2026

Das Altersvorsorgedepot ist der zentrale Baustein der Reform der privaten Altersvorsorge und soll nach eher enttäuschenden Erfahrungen mit Riester-Verträgen als Versicherungsprodukt die Teilhabe am weltweiten Kapitalmarkt in die Breite der Anleger tragen. Hierzu wird das aus Riester bekannte Förderkonzept etwas umgestellt und belohnt jetzt höhere Investitionen nochmals mehr. Dabei erfolgt die Förderung auf verschiedene Arten:

Direkte Zulagen zum Anlagebetrag durch den Staat über Basiszulage (bis zu EUR 540 jährlich bei Anlagesumme von EUR 1.800 im Jahr), Kinderzulage (bis zu EUR 300 pro kindergeldberechtigtem Kind) und Jobstartbonus (einmalig EUR 200 bei Abschluss eines Altersvorsorgedepot bis 25 Jahren);

Erweiterter Steuerausgabenabzug, wenn der Sonderausgabenabzug von eigenem Anlagebetrag plus der direkten Zulagen die Zulagen überschreitet;

Steuerfreiheit in der Anlagephase, also etwa auch von Ausschüttungen, Vorabpauschalen oder bei Umstellen der Anlage etwa auf andere Fonds - somit "Steuerpause" von Jahrzehnten; und

Besteuerung in der Auszahlphase mit (potentiell niedrigerem) persönlichen Steuersatz sowie bei nicht-geförderten Anlagen nur mit Ertragsanteil (beispielsweise 17% bei Auszahlung mit 67 Jahren).

Die Anlage ist vor allem in Fonds, ETFs und Staatsanleihen möglich. Für Anleger ergeben sich daher drei relevante Anlageszenarien:

Erstmalige Anlage für die private Altersvorsorge, die von Beginn an steuerlich gefördert wird;

Überführung bestehender und ggfs. aufgrund von schwacher Rendite gar nicht mehr aktiv besparter Riesterverträgen unter Übertragung aller bisherigen Steuervorteile auf das Altervorsorgedepot; oder

Fortführen eines bestehenden Fonds- oder ETF-Sparplans innerhalb des Altersvorsorgedepots zur Nutzung der Steuerpause und Sicherung der direkten Zulagen.

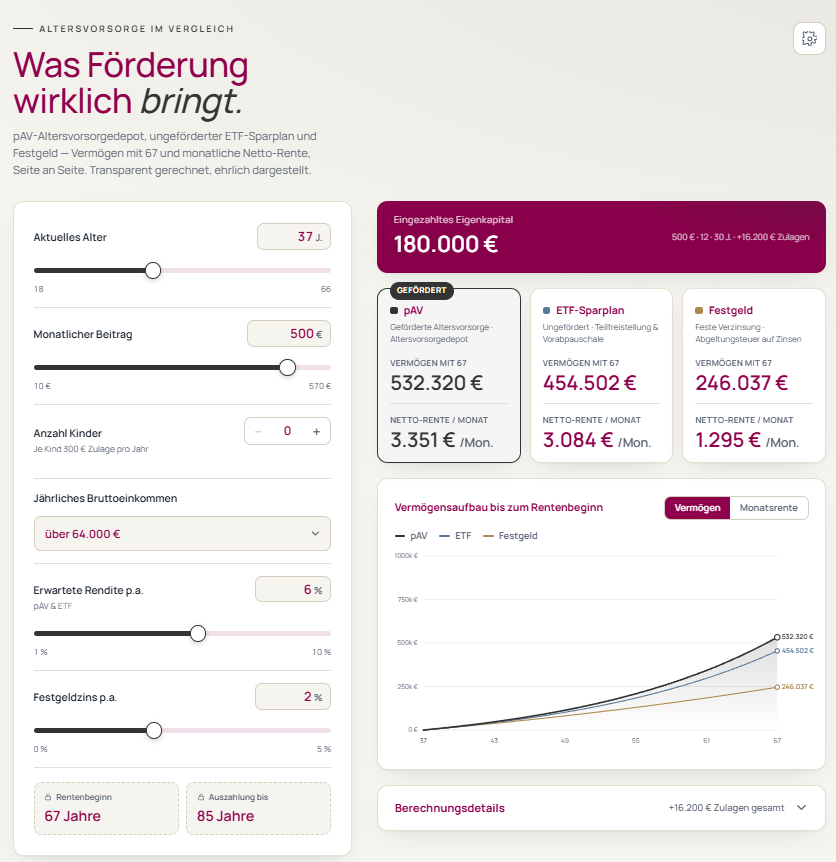

Unabhängig davon ist es für den einzelnen Anleger schwer, die Auswirkungen auf sich selbst abschätzen zu können, da viele komplexe und teils auch gegenläufige Steuer- und Finanzeffekte wirken. Eine rein textliche Erläuterung kann dabei mehrere Bildschirmseiten in Anspruch nehmen und ist dennoch teils nur schwer verständlich oder nicht eindeutig. Um diese komplexen Zusammenhänge, die sich teils auf Jahrzehnte auswirken, für Anleger erfahrbar zu machen, habe ich den AVD-Vergleichsrechner entwickelt.

Der AVD-Vergleichsrechner ist für Anbieter von Altersvorsorgedepots in der Unterstützung der Kundenansprache gedacht, um Kunden direkt auf der Homepage des Anbieters verschiedene Szenarien direkt im Browser und in Echtzeit durchspielen zu lassen:

Abdeckung aller steuerlichen Regelungen und Effekte in Anspar- und Auszahlphase, geprüft von mir als im Bereich Produktsteuern erfahrenen Steuerberater;

Vergleich mit Alternativanlagen in ETF-Sparplan oder Festgeld;

Direkte Nutzung auf der Webseite des Anbieters mit Berechnung in Echtzeit;

Herunterbrechen der vielfältigen Eingaben auf die Vergleichswerte Vermögen zu Beginn der Auszahlphase und monatliche Nachsteuer-Rente für alle Alternativen; und

Bereitstellung entweder der reinen steuerlichen und finanzmathematischen Logik oder direkt als Webapp, die innerhalb kürzester Zeit voll individualisiert auf der Webseite des Anbieters eingebunden werden kann.

Zu meinem Angebot gehört auch weitergehende Beratung zur Erstellung des Altersvorsorgedepots als Produkt von Zertifizierung über Abbildung im internen Steuersystem bis hin zum Meldewesen als Inhouse-Lösung oder in Zusammenarbeit mit Dienstleistern.

Bei Interesse sprechen Sie mich gerne unter michael.frey@frey-consulting.de an.